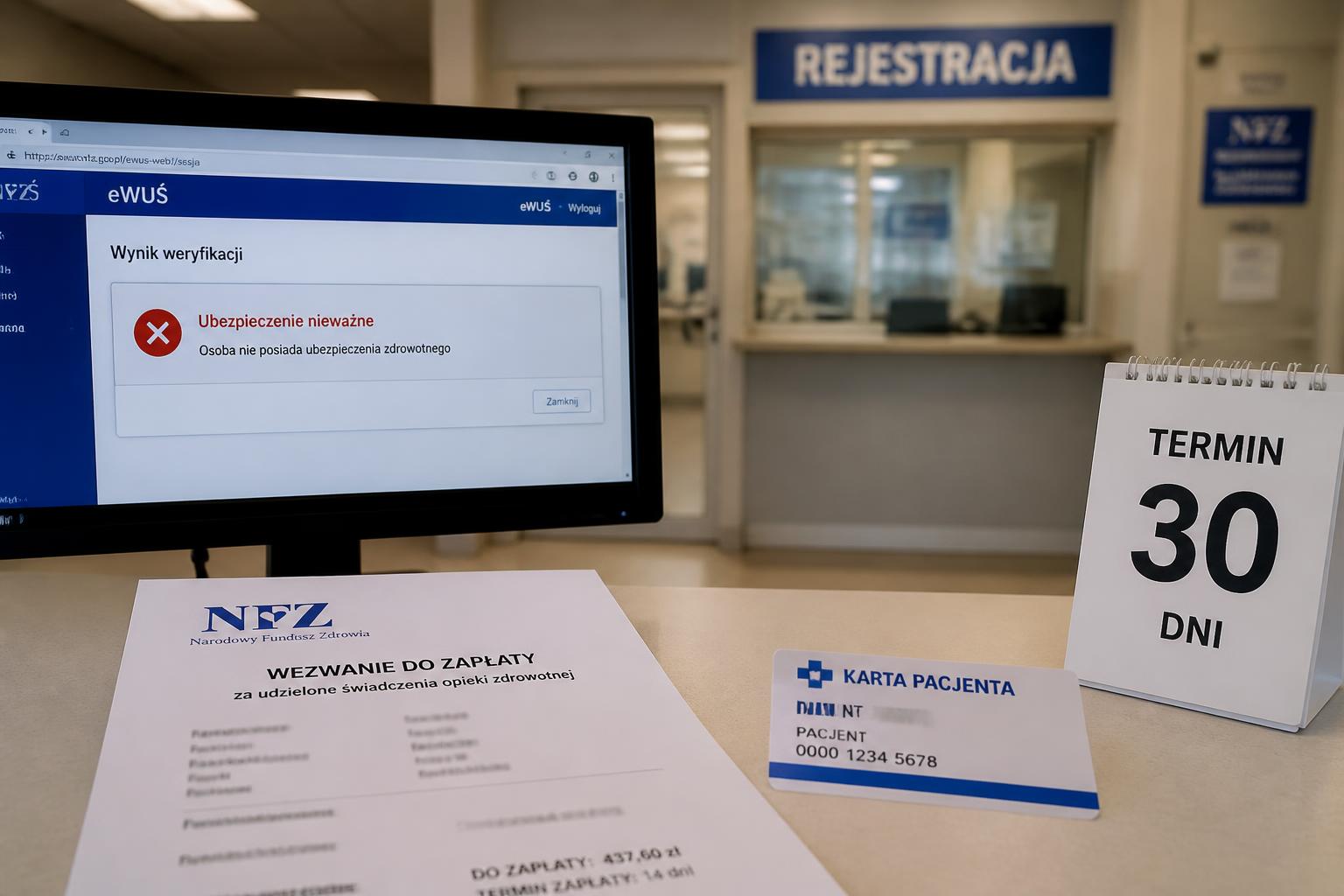

Wystarczy utrata pracy, zakończenie działalności albo nieuwaga przy zgłoszeniu członka rodziny, aby pacjent wypadł z systemu bezpłatnego leczenia. NFZ przypomina, że prawo do świadczeń nie trwa wiecznie, a najczęściej wygasa po 30 dniach od ustania ubezpieczenia. Potem koszty wizyty, badań albo pobytu w szpitalu mogą zostać przeniesione na pacjenta.

To szczególnie ważne dla osób, które zakładają, że skoro kiedyś były ubezpieczone, system nadal je obejmuje. eWUŚ szybko pokazuje zmianę statusu, a brak formalności może wyjść na jaw dopiero przy rejestracji w placówce medycznej.

eWUŚ nie działa na pamięć. Sprawdza aktualny status pacjenta

Dostęp do świadczeń finansowanych przez Narodowy Fundusz Zdrowia zależy od ważnego ubezpieczenia zdrowotnego. W przychodni albo szpitalu pacjent podaje numer PESEL i potwierdza tożsamość dokumentem. System eWUŚ sprawdza wtedy, czy dana osoba widnieje jako uprawniona do bezpłatnej opieki.

Dane w systemie są aktualizowane na podstawie informacji przekazywanych przez ZUS i KRUS. To oznacza, że status pacjenta może zmienić się bardzo szybko po ustaniu zatrudnienia, zakończeniu działalności gospodarczej albo zmianie sytuacji rodzinnej. Sam fakt, że ktoś korzystał kiedyś z ubezpieczenia, nie daje prawa do leczenia bez końca.

Ubezpieczenie obejmuje między innymi pracowników, przedsiębiorców, emerytów, rencistów i osoby bezrobotne. Prawo do świadczeń mają też członkowie rodzin zgłoszeni do ubezpieczenia. Problem zaczyna się wtedy, gdy tytuł do ubezpieczenia wygasa, a pacjent nie zadba o nowy.

Po 30 dniach ochrona może się skończyć

Najczęściej prawo do świadczeń zdrowotnych wygasa po 30 dniach od ustania obowiązku ubezpieczenia. Dotyczy to osób, które straciły pracę albo zakończyły prowadzenie działalności gospodarczej. Ten sam termin obejmuje pracowników przebywających na urlopie bezpłatnym.

W praktyce oznacza to, że ktoś, kto przestaje być ubezpieczony, ma krótki okres ochronny. Po jego upływie wizyta u lekarza, badania albo leczenie szpitalne mogą stać się problemem finansowym. Pacjent.gov.pl przypomina, że brak ważnego ubezpieczenia może oznaczać konieczność pokrycia kosztów z własnej kieszeni.

Najbardziej ryzykowne są sytuacje nagłe. Pacjent może nie sprawdzić statusu przez wiele tygodni, a o braku uprawnień dowiedzieć się dopiero wtedy, gdy naprawdę potrzebuje pomocy. Wtedy każda zaległość formalna zaczyna mieć bardzo konkretną cenę.

Uczniowie, studenci i osoby z rentą mają inne terminy

Przepisy przewidują wyjątki dla części osób. Absolwenci szkół ponadpodstawowych zachowują prawo do świadczeń przez sześć miesięcy od zakończenia nauki albo skreślenia z listy uczniów. To daje czas na rozpoczęcie dalszej nauki, pracy albo znalezienie innego tytułu do ubezpieczenia.

W przypadku studentów i doktorantów termin jest krótszy i wynosi cztery miesiące. To szczególnie ważne po zakończeniu studiów, przerwaniu nauki albo skreśleniu z listy. Po upływie tego okresu system nie będzie traktował takiej osoby jako uprawnionej tylko dlatego, że wcześniej studiowała.

Szczególne zasady dotyczą także osób z zawieszonym prawem do renty socjalnej. W takich przypadkach prawo do świadczeń zdrowotnych obowiązuje jeszcze przez 90 dni od ustania ubezpieczenia. Każdy wyjątek ma jednak swój limit, którego nie można ignorować.

Zgłoszenie wsteczne może uratować przed kosztami

NFZ przypomina, że istnieje możliwość zgłoszenia do ubezpieczenia z datą wsteczną. Można to zrobić w ciągu 30 dni od skorzystania ze świadczeń zdrowotnych. Taki sam termin obowiązuje od momentu otrzymania informacji o rozpoczęciu dochodzenia kosztów przez Fundusz.

To rozwiązanie może być ostatnią szansą dla osób, które miały prawo do objęcia ubezpieczeniem, ale nie zostały zgłoszone na czas. Nie warto jednak traktować go jako wygodnego sposobu na odkładanie formalności. Jeżeli termin minie, pacjent może zostać z rachunkiem.

Najbezpieczniej sprawdzać status ubezpieczenia po każdej większej zmianie życiowej: utracie pracy, zakończeniu firmy, przejściu na urlop bezpłatny, zakończeniu nauki albo zmianie sytuacji rodzinnej. To drobna czynność, która może zapobiec dużo poważniejszym problemom.

Członkowie rodziny też muszą być zgłoszeni

Osoba objęta ubezpieczeniem może zgłosić do niego członków swojej rodziny. Dotyczy to dziecka własnego, dziecka małżonka, dziecka przysposobionego oraz wnuka. Ochroną mogą zostać objęte także dzieci pozostające pod opieką, w rodzinie zastępczej albo rodzinnym domu dziecka.

W przypadku dzieci uczących się ochrona trwa do ukończenia 26. roku życia. Jeżeli dziecko ma orzeczenie o niepełnosprawności, limit wieku nie obowiązuje. Do ubezpieczenia można zgłosić również małżonka, rodziców i dziadków, jeśli mieszkają wspólnie z osobą ubezpieczoną i pozostają z nią we wspólnym gospodarstwie domowym.

To ważne zwłaszcza wtedy, gdy jedna osoba w rodzinie nagle traci własne ubezpieczenie. Brak zgłoszenia może przez jakiś czas pozostać niezauważony, ale system prędzej czy później pokaże brak uprawnień. Wtedy prosta formalność zmienia się w realne ryzyko finansowe.